Một vấn đề gây khó khăn khi nghiên cứu các vấn đề liên quan đến mô hình hồi quy đó chính là phương sai sai số thay đổi. Bài này nhóm MBA Bách Khoa sẽ viết một cách dễ hiểu nhất có thể về khái niệm này.

Đặt vấn đề

Ví dụ xét phương trình hồi quy đơn biến Tiết Kiệm theo Thu Nhập như sau:

TIETKIEMi = b0 + b1*THUNHAPi + ui.

Giải thích phương trình:

ui : là sai số. Mục tiêu của bài này là xác định phương sai của ui có thay đổi theo các mức tiết kiệm DỰ ĐOÁN khác nhau hay không?

TIETKIEM: là số tiền( đơn vị triệu đồng) tiết kiệm hàng tháng của một người.

THUNHAP: là số tiền( đơn vị triệu đồng) thu nhập hàng tháng của một người.

b0,b1: là các hệ số trong phương trình hồi quy

Một giả định của hồi quy OLS là phương sai của sai số không đổi theo những mức giá trị dự đoán(Unstandardized Predicted Value) khác nhau của biến phụ thuộc.

Lưu ý: giá trị dự đoán(Unstandardized Predicted Value) là giá trị của biến phụ thuộc khi ta thế giá trị của các biến độc lập vào phương trình hồi quy. Còn sai số ( phần dư) chính là sự chênh lệch giữa giá trị dự đoán này và giá trị của biến phụ thuộc thực tế quan sát được).

Định nghĩa phương sai sai số thay đổi

Phương sai sai số là một đại lượng đo lường mức độ phân tán của các số hạng sai số xung quanh giá trị trung bình. Một cách tương đương, đó là một đại lượng đo lường mức độ phân tán của giá trị biến phụ thuộc quan sát được (Y) xung quanh đường hồi qui ß1 + ß2X2 +… +ßkXk. Phương sai của sai số không đổi có nghĩa là mức độ phân tán như nhau cho tất cả các quan sát.

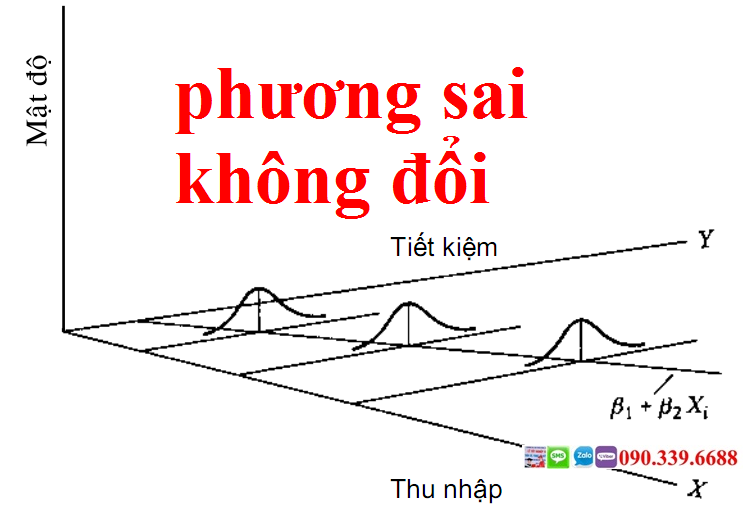

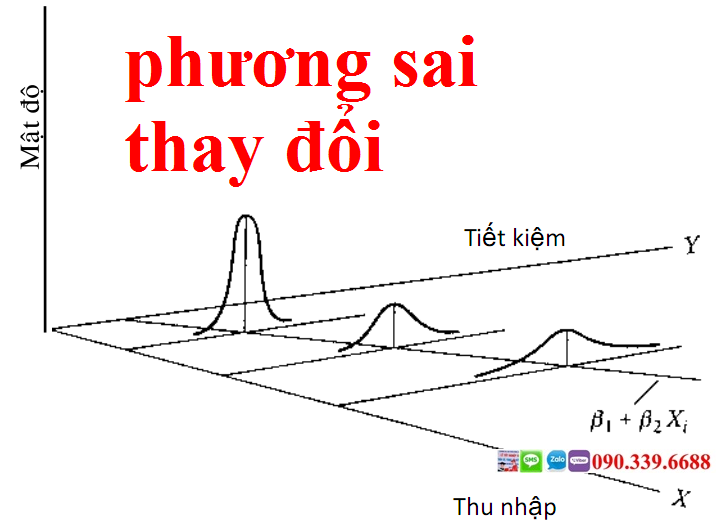

Minh họa phương sai sai số thay đổi

Dưới đây là hai hình. Hình đầu tiên là phương sai của sai số không đổi theo các mức Thu Nhập khác nhau. Hình thứ nhì phương sai của sai số biến đổi theo các mức Thu Nhập khác nhau

Hình ở đây là trường hợp phương sai sai số không đổi:

Hình ở đây là trường hợp phương sai sai số thay đổi:

So sánh hai hình, ta thấy hình bên dưới phương sai của sai số thay đổi khác nhau khi mà các mức Thu Nhập khác nhau. Còn hình đầu tiên thì phương sai của sai số như nhau khi mà các mức Thu Nhập khác nhau.

Giả sử b0 =1 , b1=0.3 thì phương trình hồi quy được viết lại như sau:

TIETKIEMi = 1 + 0.3*THUNHAPi + ui

Ví dụ: thu nhập là 10 triệu, thì tiết kiệm sẽ là 1+0.3*10=4 triệu. Tuy nhiên thực tế thì có người sẽ tiết kiệm 3 triệu, có người tiết kiệm 2 triệu, có người 5 triệu… Dẫn đến giá trị của sai số ui lần lượt sẽ là -1,-2 và 1 triệu. Sau đó tất cả các chỉ số sai số ui ở mức tiết kiệm 4 triệu này sẽ được tính giá trị phương sai.( lưu ý: mức 4 triệu này là giá trị dự đoán Unstandardized Predicted Value)

Sau đó các giá trị phương sai của sai số ui ứng với tất cả các giá trị của giá trị dự đoán Unstandardized Predicted Value sẽ được tính toán. Sau đó các giá trị phương sai của sai số này sẽ được so sánh với nhau để xem phương sai số thay đổi hay không thay đổi.(Nghĩa là có sự khác biệt về giá trị phương sai của sai số ứng với các giá trị dự đoán Unstandardized Predicted Value khác nhau hay không?)

Tính đồng nhất homoscedasticity là gì?

Tính đồng nhất homoscedasticity đề cập đến giả định rằng biến phụ thuộc thể hiện các mức phương sai bằng nhau trong phạm vi của các biến dự báo. Tính đồng nhất homoscedasticity được mong muốn vì phương sai của biến phụ thuộc được giải thích trong mối quan hệ phụ thuộc không nên chỉ tập trung trong một phạm vi giới hạn của các giá trị độc lập. Trong hầu hết các tình huống, chúng ta có nhiều giá trị khác nhau của biến phụ thuộc tại mỗi giá trị của biến độc lập. Để mối quan hệ này được nắm bắt đầy đủ, độ phân tán phương sai của các giá trị biến phụ thuộc phải tương đối bằng nhau tại mỗi giá trị của biến dự báo. Nếu sự phân tán này là không bằng nhau trên các giá trị của biến độc lập, thì mối quan hệ được cho là phương sai thay đổi.

Như vậy, nhóm MBA Bách Khoa đã giới thiệu khái niệm cơ bản nhất về phương sai sai số thay đổi. Đây chỉ là định nghĩa cơ bản, còn các kiểm định phát hiện ra phương sai sai số thay đổi, rồi cách khắc phục phương sai sai số sẽ được trình bày trong bài khác nhé.

Liên hệ nhóm thạc sĩ Hỗ trợ SPSS.

– SMS, Zalo, Viber:

– Chat Facebook: http://facebook.com/hoidapSPSS/

– Email: hotrospss@gmail.com