Ước tính độ phù hợp(model fit) của mô hình logit

Thước đo cơ bản để đánh giá mức độ phù hợp của thủ tục ước tính maximum likelihood là giá trị likelihood, tương tự như tổng các giá trị bình phương sums of squares được sử dụng trong hồi quy tuyến tính đa biến. Hồi quy logistic đo lường ước tính mô hình phù hợp với giá trị -2 lần giá trị log của likelihood, được gọi là -2LL hoặc -2 log likelihood. Giá trị tối thiểu cho -2LL là 0, tương ứng với giá trị hoàn toàn phù hợp (likelihood =1 thì -2LL=0). Do đó, giá trị 22LL càng thấp thì mô hình càng phù hợp. Giá trị 22LL có thể được sử dụng để để tính toán các số đo có thể so sánh với số đo R bình phương trong hồi quy đa biến.

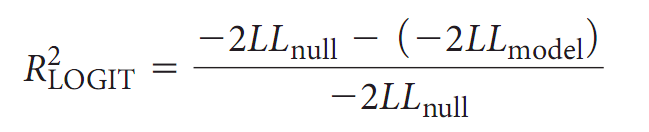

Công thức của hệ số R bình phương trong hồi quy logit như sau:

Trong đó -2LLnull là giá trị -2LL của mô hình null, -2LLmodel là giá trị -2LL của mô hình đang ước lượng. Mô hình null là mô hình không có biến độc lập nào cả.

So sánh các khái niệm của hồi quy tuyến tính đa biến và hồi quy nhị thức logit

| Hồi quy tuyến tính đa biến | Hồi quy nhị thức logit |

| Total sum of squares | -2LL của null model |

| Error sum of squares | -2LL của model đang chạy |

| Regression sum of squares | sự khác nhau giữa giá trị -2LL của mô hình null và mô hình đang xét |

| F test để kiểm tra độ phù hợp mô hình | Chi-square test of -2LL difference |

| Hệ số xác định coefficient of determination R2 | Pseudo R2 ( R2 giả) |